Negativzinsen: Der schwindende Wert des Kapitals

Seit dreissig Jahren sinken die Zinsen, die Nationalbank hat kürzlich gar einen Negativzins für Banken eingeführt. Warum lässt sich diese Entwicklung nicht stoppen? Eine Analyse.

Die Kritik, die Karl Marx einst am Kapitalismus übte, war im Kern diese: Den Zins, den KapitalistInnen einsacken, haben in Wahrheit die ArbeiterInnen erwirtschaftet. Das ist Ausbeutung. Marx hätte an der Schweiz heute wohl seine helle Freude. Denn seit Januar erhalten Banken für das Geld, das sie auf ihrem Konto bei der Nationalbank (SNB) anlegen, keinen Zins mehr. Sie bezahlen Zins! 0,75 Prozent. Das hat die SNB so entschieden. Der deutsche Publizist Jakob Augstein bezeichnete den Negativzins als «Implosion des Kapitalismus».

Natürlich, von diesem Negativzins sind nicht alle InvestorInnen betroffen, nur die Geschäftsbanken – und nur jener Teil des von ihnen verwalteten Geldes (ab einem Freibetrag), das sie bei der SNB hinterlegt haben. Allerdings hat dieser SNB-Zins weitreichende Auswirkungen: Wenn Banken für das Geld, das sie bei der SNB haben, zahlen müssen, werden sie es lieber anderswo vergeben. Damit steigt die Geldmenge im Markt, womit auch dort die Zinsen und langfristig sämtliche Renditen tauchen.

Das Blöde ist: Mit ihren Altersguthaben sind sämtliche SchweizerInnen kleine KapitalistInnen. Die fallenden Zinsen versprechen für sie nichts Gutes.

Die SNB ist jedoch nicht die eigentliche Verantwortliche für den Sinkflug der Schweizer Zinsen. Die Ursache liegt darin, dass sich die InvestorInnen anderswo noch weniger Rendite (beziehungsweise ein zu hohes Risiko) versprechen, deshalb bringen sie ihr Geld in die Schweiz. Seit die SNB im Januar den Euromindestkurs aufgehoben hat, treibt das allerdings den Franken nach oben und schadet der Exportindustrie. Deshalb versucht SNB-Präsident Thomas Jordan, die Schweiz mit dem Negativzins unattraktiv zu machen.

Woher die tiefen Zinsen?

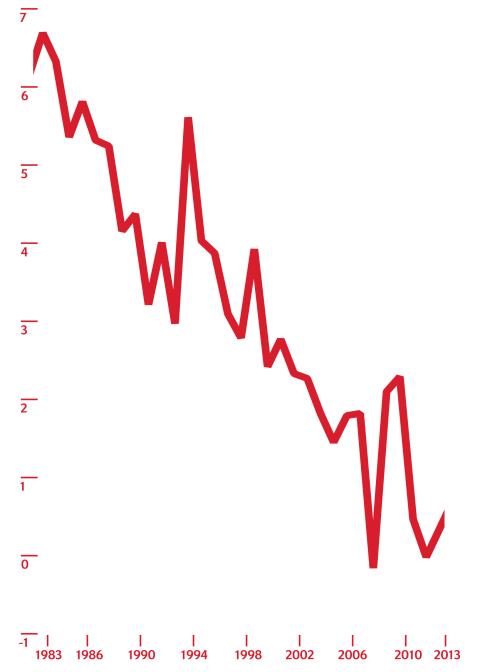

Warum versprechen sich die InvestorInnen auch ausserhalb der Schweiz so wenig Rendite? Die naheliegende Antwort ist, dass die globale Wirtschaft seit der Finanzkrise 2008 in der Krise steckt. Das stimmt, doch es ist nur ein kleiner Teil der Geschichte: Die Zinsen haben weltweit bereits Anfang der achtziger Jahre zu fallen begonnen. Laut Internationalem Währungsfonds (IWF) ist der durchschnittliche Realzins für eine zehnjährige Anleihe seither von sechs auf null Prozent gesunken.

Unter ÖkonomInnen kursieren vier sich ergänzende Erklärungen für diesen Sinkflug. Erstens verwies 2005 Ben Bernanke – von 2006 bis 2014 US-Notenbank-Chef – auf eine «globale Ersparnisflut»: Insbesondere China würde seit Mitte der neunziger Jahre exzessiv sparen. Die steigende Menge an Investitionskapital bringe dessen Preis (Zins) zum Sinken. Eine zweite Erklärung liefert Larry Summers, der ehemalige Wirtschaftsberater von US-Präsident Barack Obama: Der Grund für die fallenden Zinsen sei, dass Investitionsgüter immer billiger würden. Im Vergleich zu einer Dampfmaschine koste ein Computer so gut wie nichts. Es sei diese sinkende Nachfrage nach Kapital, die Zinsen zum Fallen bringe.

Die dritte Erklärung stützt sich auf die Erkenntnisse von Thomas Pikettys Werk «Das Kapital im 21. Jahrhundert»: Demnach liegt die Ursache in der ungleichen Verteilung von Einkommen und Vermögen, die seit Anfang der achtziger Jahre zugenommen hat. Diese hat das Ersparnisangebot zum Steigen gebracht, was ebenfalls dessen Preis (Zins) senkt. Das wird verständlich, wenn man sich vorstellt, dass eine einzige Person alles Einkommen und Vermögen auf sich vereinen würde: Sie gäbe nur einen winzigen Teil davon aus, den Rest würde sie sparen. Gleichzeitig würde auch die Nachfrage nach Ersparnissen sinken: Wer sollte sie zum Investieren ausleihen, wenn nur eine Person da ist, die die Produkte kaufen kann?

Die vierte Erklärung verweist auf die Tatsache, dass die Zentralbanken zu den Ersparnissen zusätzliches Investitionskapital schöpfen können. Konkret: Es waren nicht zuletzt die Zentralbanken, die entschieden haben, die Zinsen zu senken. Die Ungleichheit liefert auch eine Antwort darauf, warum sie das getan haben: Solange die Löhne tief blieben, hielt sich auch die Inflation in Grenzen. Deshalb gab es keinen Grund, die Zinsen nicht weiter zu senken.

Der Weg in die Krise

Was geschieht in einer Welt, in der das Investitionskapital zunimmt, die Firmen es jedoch nicht investieren (unter anderem weil zu wenige da sind, die sich am Ende die Produkte leisten können) und gleichzeitig die Zinsen tief liegen? Das Geld wird statt an Firmen zunehmend an Privathaushalte verliehen, damit diese konsumieren können. Das macht wiederum Investitionen attraktiver, womit die Wirtschaft wieder etwas in die Gänge kommt. Viele Regierungen haben das aktiv gefördert.

China exportiert mehr, als es importiert, und hat über Jahre die Ersparnisse, die es aus seinen Exportüberschüssen erzielt, insbesondere in die USA geliehen, damit die US-AmerikanerInnen ebendiese Exportüberschüsse aufkaufen konnten. Das Gleiche machte Deutschland. Oder die Schweiz. Dasselbe geschah auch auf individueller Ebene: Die Reichen liehen den Armen ihr Geld. Sowohl in Schuldnerländern wie Griechenland als auch in Gläubigerländern wie Deutschland haben sich Mittel- und Unterschicht zunehmend mit Hypotheken und Konsumkrediten verschuldet. Teilweise war es der Staat, der sich an ihrer Stelle verschuldete, indem er geliehenes Geld als Sozialleistungen auszahlte.

So ist der Schuldenberg jedes Jahr etwas weiter gewachsen: Die Schulden der Privathaushalte und des jeweiligen Staates zusammen sind in Griechenland zwischen 1980 und der Finanzkrise 2008 von 30 auf 168 Prozent des Bruttoinlandsprodukts gestiegen, in Frankreich von 48 auf 133, in Britannien von 83 auf 160 und in Deutschland von 90 auf 129 Prozent.

Das Problem ist: Wenn sich Firmen verschulden, können sie mit dem Erlös aus ihren Produkten am Ende die Schuld samt Zins zurückzahlen. Wenn jedoch Privathaushalte (oder der Staat) sich Geld leihen, um zu konsumieren – womit sollen sie ihre Schulden begleichen? Dazu kommt: Ein Teil des überschüssigen Geldes floss an die Börsen, wo es die Kurse in die Höhe trieb. Bis 2008 die Blase platzte.

Genau genommen ist sie nicht wirklich geplatzt; weltweit haben die Regierungen die Folgen abgefedert. Erstens, indem sie die Schulden auf die Schultern ihrer Staaten luden: Sie liehen sich bei den Banken Geld, das sie dazu verwendeten, den Banken die faulen Kredite abzukaufen. Zweitens haben die Zentralbanken den Staaten billiges Geld zur Verfügung gestellt, damit sie die Zinslast tragen können.

Im Klartext: Die Zentralbanken haben die Zinsen weiter gesenkt.

Der Masterplan

Die Zentralbanken halten die Zinsen allerdings auch deshalb tief, weil sie die Firmen zum Investieren animieren wollen. Das soll Arbeit, Einkommen und Wachstum schaffen, womit die Schulden zurückbezahlt werden sollen. Nur: Es geschieht nichts. Insbesondere in Europa dümpelt die Wirtschaft weiter vor sich hin, die Arbeitslosigkeit verharrt seit 2010 bei rund zehn Prozent. Kein Wunder: Die Rosskur aus Lohnsenkungen, Sozialabbau und Stellenstreichungen hat die Nachfrage weiter einbrechen lassen.

Vor allem soll die lockere Geldpolitik aber die eigene Wettbewerbsfähigkeit stärken. Europa, so der Plan, den Bundeskanzlerin Angela Merkel verfolgt, soll dank Exportüberschüssen in die übrige Welt aus der Krise finden – so wie es Deutschland gegenüber Europa tut. Je mehr Euro der Chef der Europäischen Zentralbank (EZB), Mario Draghi, mit dem kürzlich beschlossenen Anleiheprogramm in Umlauf bringt, desto schwächer wird der Euro, was europäische Produkte konkurrenzfähiger macht. Europa ist nicht allein mit dieser Strategie. Seit November haben rund ein Dutzend Zentralbanken ihre Geldpolitik gelockert, genauso wie es die SNB mit der Einführung des Mindestkurses 2011 und seit dessen Auflösung mit dem Negativzins getan hat.

ÖkonomInnen sprechen von einem Währungskrieg. Das Problem an diesem Währungskrieg ist: Was die einen gewinnen, verlieren die anderen.

In der Zwischenzeit befeuern die tiefen Zinsen vor allem die Aufnahme neuer Schulden. Seit 2007 hat sich der globale Schuldenberg von 142 000 Milliarden auf 199 000 Milliarden US-Dollar aufgetürmt. Das zeigt eine neue Studie der Beratungsfirma McKinsey. Die tiefen Zinsen treiben auch in der Schweiz einen Immobilienboom voran. Zudem befeuert das billige Geld weiter die Börsen, die Schweizer Pensionskassen haben ein gutes Jahr hinter sich.

Doch man sollte sich keiner Illusion hingeben. Irgendwann platzt die Blase. Langfristig werden KleinsparerInnen auf ihrem Kapital immer weniger Rendite erzielen.

Die besseren KapitalistInnen

Man kann sich mit Marx über die Implosion des Kapitalismus freuen, weil das in eine bessere Welt führen soll. Doch auch das ist eine Illusion. Seinem letzten Zusammenbruch in den 1930er Jahren folgten Elend und ein Krieg mit über fünfzig Millionen Toten. Oder man kann versuchen, den Kapitalismus zu reparieren, wie dies John Maynard Keynes, der Architekt der Nachkriegswirtschaftsordnung, einst tat. Das ist die realistische Alternative, in der sich das Londoner Bankenblatt «Financial Times» mit Griechenlands linkem Regierungschef Alexis Tsipras im selben Boot wiederfindet.

Sie gründet in folgender Erkenntnis: Der heutige Schuldenberg von 199 Billionen US-Dollar, mit dem die wirtschaftliche Nachfrage aufrechterhalten wird, ist nicht tragbar – entsprechend ist auch das Vermögen, das der Schuld gegenübersteht, eine Fiktion. Irgendwann wird ein Grossteil dieser Schuld durch einen Schuldenschnitt gestrichen werden müssen oder durch höhere Vermögenssteuern reduziert, wie etwa Piketty rät. Das ist gleichzeitig eine Möglichkeit, um das Problem der Ungleichheit zu bekämpfen, das die Nachfrage und folglich die Investitionen hemmt. Die andere besteht darin, die Löhne zu heben, statt sie mit sogenannten Strukturreformen weiter nach unten zu treiben.

Dann könnten die Zentralbanken einst wieder die Zinsen anheben, ohne dass die Schuldner unter der Zinslast zusammenzubrechen drohen und die Investitionen aussetzen. Und so könnten die KleinsparerInnen wieder darauf hoffen, etwas vom Geld zu sehen, das sie sich für die alten Tage auf die Seite legen.