Pensionskassen : Ein Geldberg, der nur Probleme macht

Vor rund fünfzig Jahren gelang der Versicherungswirtschaft im Verbund mit ultraliberalen Ideologen ein Coup. Sie verhinderten den schrittweisen Ausbau der AHV zur Volkspension und machten private Pensionskassen zu zentralen Akteuren der Alterssicherung. Die negativen Folgen sind spürbarer denn je.

-

1972: Zunächst populär, an der Urne dann chancenlos: Anstecker wirbt für die Volkspensionsinitiative der PdA. © Schweizerisches Sozialarchiv -

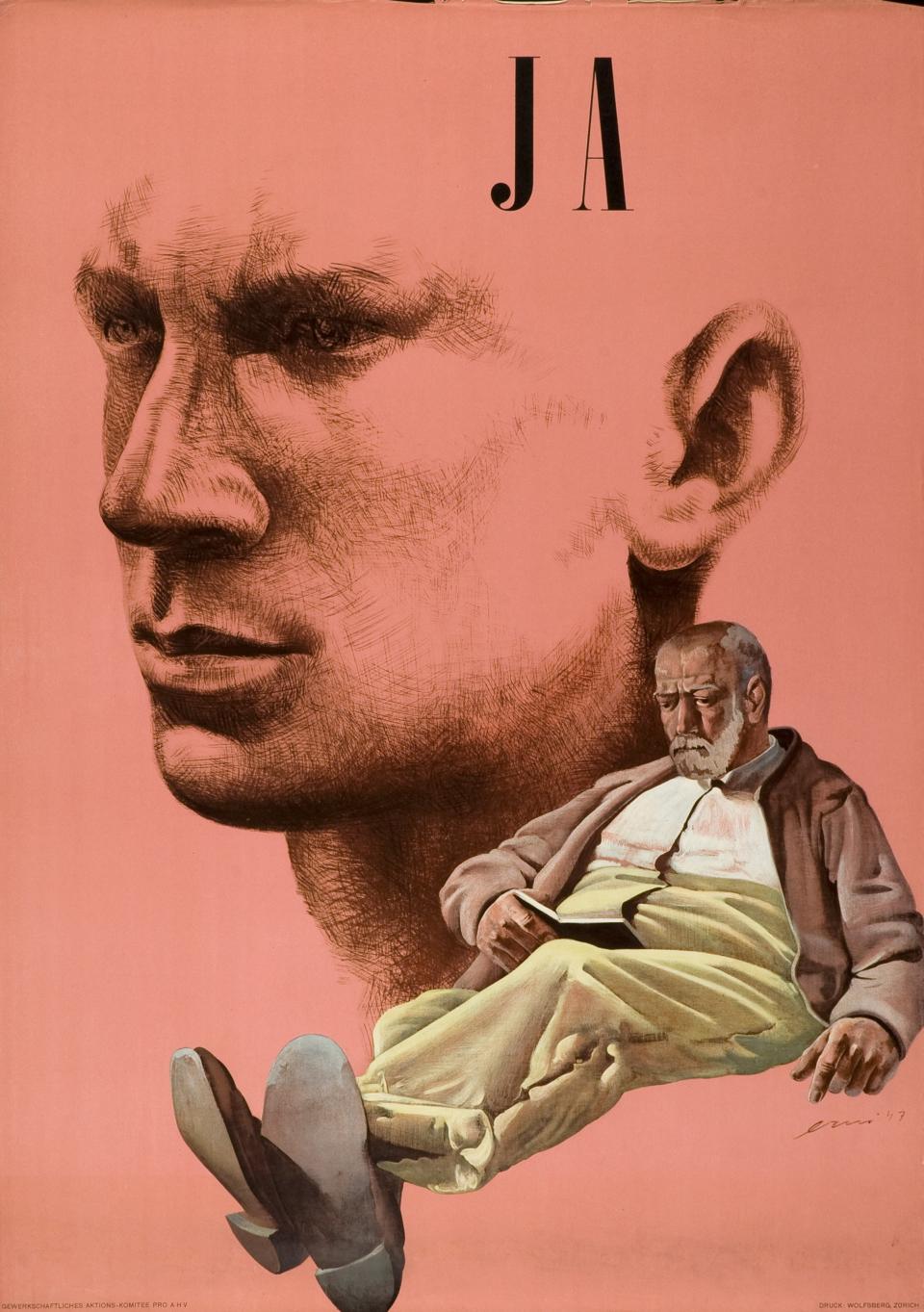

1947: Plakat für die Einführung der AHV von Hans Erni, 1947. © Museum für Gestaltung Zürich -

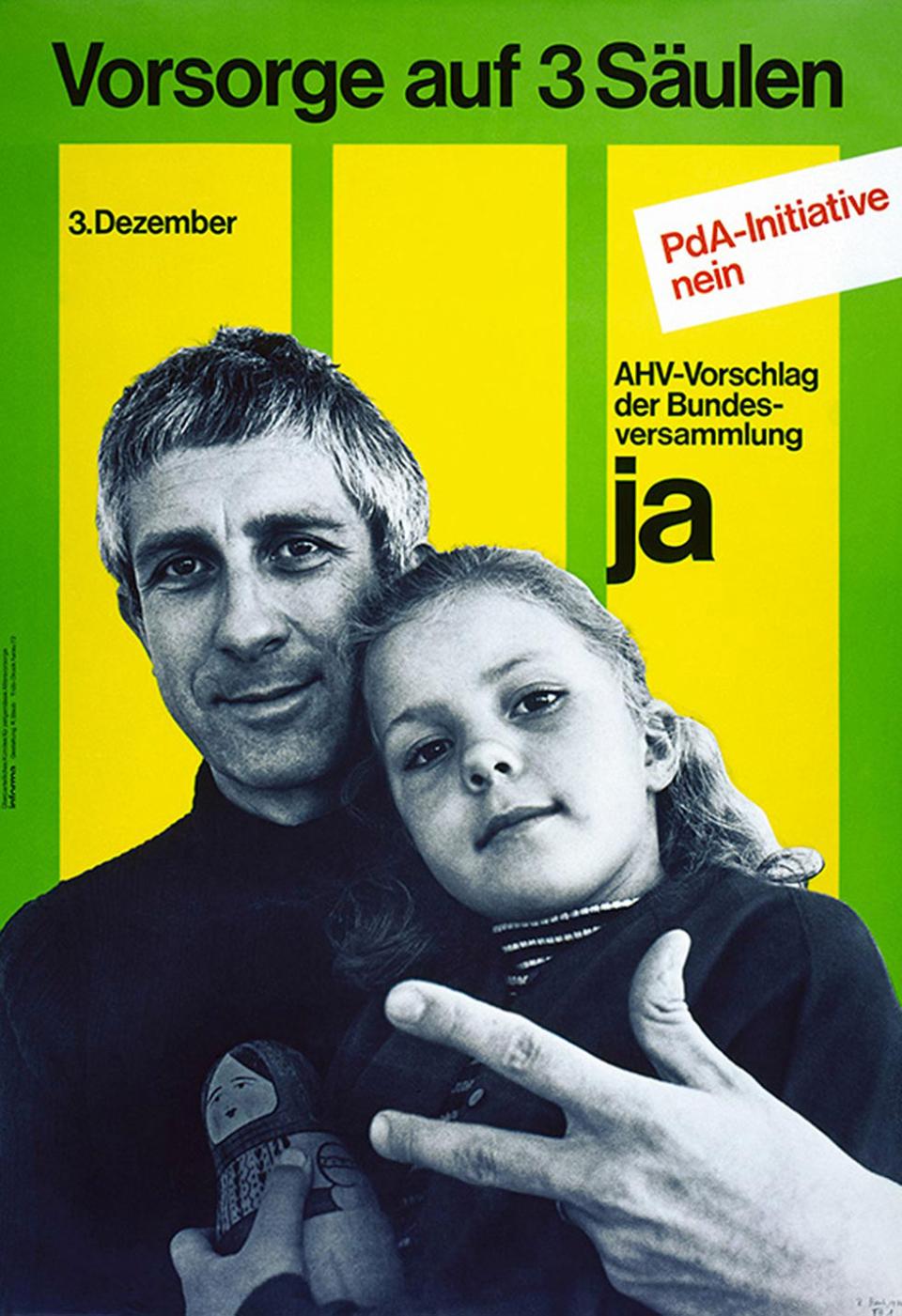

1972: Eine Metapher tritt ihren Siegeszug an: Plakat gegen die Volkspension.

An den 16. März 2020 dürften sich viele PensionskassenverwalterInnen noch lange zurückerinnern. Es war der Tag, an dem das globale Finanzsystem auf der Kippe stand. Wegen der immer weiter um sich greifenden Coronapandemie verlor der US-Aktienleitindex Dow Jones an diesem Tag dreizehn Prozent seines Werts. Der Preis von Rohwaren sank ebenso dramatisch wie jener von Obligationen. Fonds, in denen Pensionskassen immer mehr Geld anlegen, stürzten ebenso ab wie der sonst so krisensichere Goldpreis.

Es waren die grossen Nationalbanken, zuvorderst die US-amerikanische Fed, die mit noch nie da gewesenen Finanzspritzen eingriffen. Dank des massenhaften Aufkaufens von Aktien, Obligationen und Fondsanteilen wurden die Preise stabilisiert und stiegen in den folgenden Wochen wieder an. Damit retteten die Nationalbanken vorerst das Alterskapital von Hunderten Millionen Menschen – und damit auch die Altersabsicherung von rund 3,5 Millionen Beschäftigten in der Schweiz, die gezwungen sind, einen Teil ihres Lohns in Pensionskassen zu stecken.

1,2 Billionen Franken befinden sich hierzulande inzwischen im Pensionskassensystem. Das sind – anders ausgedrückt – 1,2 Millionen-mal eine Million. Damit könnte man etwa hundertmal den Gotthardbasistunnel bauen.

Ein riesiger Geldberg hat sich da also angehäuft, seit 1985 die zweite Säule obligatorisch wurde und den meisten Beschäftigten dafür Beiträge von ihrem Lohn abgezogen werden. Doch die 1,2 Billionen entpuppen sich als Fessel. Um die Pensionsversprechen zu erfüllen, müsste sich das Kapital stetig vermehren. Die Zinsen für Obligationen – also relativ sichere Kredite an Unternehmen und die öffentliche Hand – sind jedoch extrem tief. Wer eine Bundesobligation der Eidgenossenschaft kauft, muss gar Minuszinsen berappen. So wird immer mehr Kapital in viel unsicherere Aktien, Fonds oder Immobilien investiert oder in risikobehaftete «alternative Anlagen» gepumpt. Während die Versicherungswirtschaft und ein Heer von AnlageberaterInnen profitieren, werden die Renten gesenkt. Grundsätzlich infrage gestellt werden die Pensionskassen aber kaum: Die Ideologie der Drei-Säulen-Vorsorge ist tief in die Volksseele eingepflanzt.

Die Schweiz kennt erst seit 1948 die Alters- und Hinterbliebenenversicherung AHV. Bis dahin waren Pensionierte auf selber Erspartes, Hilfe der Kinder oder Fürsorgebehörden angewiesen. Eine AHV war schon 1918 beim Generalstreik eine zentrale Forderung der ArbeiterInnenbewegung. Doch Unternehmerkreise und Rechtsbürgerliche torpedierten das Vorhaben immer wieder, zuletzt 1947 mit einem Referendum, das sie dann aber haushoch verloren. Altersarmut jedoch blieb auch nach der Einführung der AHV ein Problem, denn die ausbezahlte Rente war sehr gering. Weitere Sozialprogramme wurden von den Bürgerlichen vehement bekämpft. Das führte 1953 zum Rücktritt des damals einzigen sozialdemokratischen Bundesrats, Max Weber.

Ende der fünfziger Jahre waren die Schweizer Sozialausgaben die tiefsten in ganz Westeuropa. Das Bürgertum sah die Altersvorsorge primär als Privatangelegenheit. Grosse Unternehmen richteten Pensionskassen ein, die die verwalteten Gelder zum grossen Teil als Darlehen zurück in die Betriebe schleusten. Diese Kassen waren für die KernarbeiterInnenschaft und die Angestellten in den Büros gedacht und sollten sie stärker an den Betrieb binden. Die Unternehmer konnten sich als Gönner inszenieren, indem sie gelegentlich einen grösseren Batzen der Pensionskasse zukommen liessen. Wer allerdings nicht lange genug im Betrieb blieb, dem wurde beim Stellenwechsel nur der Arbeitnehmeranteil in die neue Kasse überwiesen. «Fremdarbeiter» wurden meist gar nicht in die Kasse aufgenommen, oder die Gelder wurden ihnen bei ihrer Heimreise nicht ausbezahlt. Frauen blieben zumeist unversichert.

Neuen Schub erhielt die AHV, als die Bundesversammlung 1959 zwei SP-Vertreter in den Bundesrat gewählt und so die «Zauberformel» begründet hatte. Der neue Innenminister, Hans-Peter Tschudi, machte Dampf, es gab AHV-Revisionen, die die Leistungen markant steigerten. Das rief den rechten Flügel des Bürgertums auf den Plan. Schon Tschudis ersten Streich, die 5. AHV-Revision von 1961, wollte das rechtsbürgerliche Redressement National (RN) bekämpfen. Der Nachfolgeorganisation des 1937 gegründeten Bundes für Volk und Heimat ging es gemäss Gründungsdokument um die «Erhaltung der gesunden Grundlage unseres Volkstums», aber auch darum, den Staat «vor dem Überwuchern einer bürokratischen Beamtenherrschaft und eines öden Zentralismus» zu bewahren. 1961 biss das RN noch auf Granit. Von den Unternehmensverbänden mochte sich niemand für ein Referendum erwärmen. Es wurde im Gegenteil als kontraproduktiv angesehen, weil eine «grauenhafte Niederlage» nur weitere Begehrlichkeiten wecken würde. Die AHV war schlicht zu populär.

Das RN plante deshalb, «die öffentliche Meinung über die gefährlichen Entartungserscheinungen des Sozialversicherungswesens aufzuklären». Mit den Lebensversicherungsgesellschaften fand es Verbündete: Diese verdienten mit den bereits bestehenden privaten Pensionskassen gut und sahen in der AHV eine Konkurrenz. Ein Vollausbau würde den «Lebensnerv der Privaten Versicherung treffen», wie es auf einer Konferenz von 1961 hiess. So gründeten die Versicherungen «streng geheim» eine Studienkommission, die ausloten sollte, wie der Ausweitung der AHV entgegengewirkt werden könnte. Mit an Bord: die Spitzenverbände der Unternehmer.

Man einigte sich darauf, den Ausbau der AHV zu bremsen. Dazu verwendete man das Bild der drei gleich starken Säulen, auf denen die Alterssicherung zu liegen habe. Es sollte – von den bürgerlichen Parteien aufgegriffen – zur Ideologie werden. Auch der Bundesrat benützte das Bild bereits in seiner Botschaft zur 6. AHV-Revision, in der die Renten um ein Drittel erhöht und das Pensionsalter der Frauen von 65 auf 62 Jahre gesenkt wurde. Die Versicherungsbranche liess fortan keine Gelegenheit aus, das Dreisäulenmodell zu propagieren. An der Landesaustellung 1964 in Lausanne präsentierte sie es den Massen als «harmonisches Zusammengreifen dreier Formen von Institutionen».

Linke Initiativen für eine Volkspension

In der Linken war man nicht grundsätzlich gegen das Dreisäulensystem. Bestehende Pensionskassen wurden von den Gewerkschaften, die damals noch primär die männliche schweizerische Kernarbeiterschicht organisierten, als zusätzliche Alterssicherung begrüsst. In der SP gab es aber auch einen starken Flügel, der die AHV zur existenzsichernden Grundversicherung ausbauen wollte. Ende der sechziger Jahre diskutierte die Partei über die Lancierung einer entsprechenden Volksinitiative. Die Gespräche in den Gremien und mit den Gewerkschaften kamen aber nur langsam voran. Das nutzte die kommunistische Partei der Arbeit (PdA) und lancierte flugs eine eigene Initiative für eine Volkspension, die sie am 2. Dezember 1969 mit den nötigen Unterschriften bei der Bundeskanzlei einreichte. SP und Gewerkschaften reichten ihre Initiative – die die Pensionskassen nicht gänzlich abschaffen wollte – erst drei Monate später ein.

Bei den bürgerlichen Parteien und dem Versicherungsverband begannen alle Alarmglocken zu läuten. Denn eine Volkspension war angesichts der grassierenden Altersarmut populär. Vertreter der Versicherungsbranche entwickelten mit Leuten aus den Unternehmensverbänden und Redaktoren bürgerlicher Leitmedien wie der NZZ eine Gegenstrategie. Der Arbeitgeberverband beschwor die «geballte bürgerliche Kraft, wie im Bürgerkrieg 1847». Die Lösung, auf die man sich nach zähem Ringen einigte: eine Volksinitiative, um die Pensionskasse für die meisten Beschäftigten obligatorisch zu erklären. Damit würde «die freiheitliche Sozialordnung sozusagen auf einer höheren Ebene bewahrt».

Verankerung des Dreisäulenprinzips

Der Bundesrat, konfrontiert mit drei Initiativen zum gleichen Thema, reagierte schnell. Da klar war, dass die PdA-Initiative als erste vors Volk gebracht werden musste, entwickelte er einen Gegenvorschlag, um das populäre Anliegen einer Volkspension auszubremsen und eine breite Koalition hinter sich zu scharen. So sollte das Dreisäulenprinzip inklusive der Schaffung eines Pensionskassenobligatoriums in der Verfassung verankert werden. Gleichzeitig gleiste der Bundesrat die 8. AHV-Revision auf, mit der sich die Renten um einen Schlag verdoppeln sollten.

In der parlamentarischen Beratung erwies sich dieser Vorschlag als erfolgreich. Die Gewerkschaften und die SP sowie VertreterInnen aus der Bauernschaft und dem Gewerbe, die die AHV als tragende Säule sahen und Pensionskassen nur einen «komplementären Charakter» zubilligten, gaben sich kompromissbereit. Sie stimmten der Formel zu, dass die AHV den Existenzbedarf zu sichern habe und die Höchstrente das Doppelte der Mindestrente nicht übersteigen dürfe. Damit legten sie dem weiteren Ausbau der AHV enge Fesseln an – eine Volkspension war vom Tisch. Dagegen wurde die tragende Rolle der Pensionskassen mit der Formel festgeschrieben, sie sollten «die gewohnte Lebenshaltung in angemessener Weise ermöglichen».

Die PdA sah sich im Abstimmungskampf einer geballten Macht aus Bürgerlichen, SP und Gewerkschaften gegenüber. Diese behaupteten ohne Grundlage, mit obligatorisch erklärten Pensionskassen hätten die Beschäftigten geringere Prämien zu zahlen, würden jedoch im Alter höhere Renten als bei der Volkspension erhalten. Der Metall- und Uhrenarbeiternehmerverband warf der PdA vor, sie würde «reaktionäre Stimmung gegen die Unternehmer schüren» und «das Wachstum der Volkswirtschaft gefährden». In der SP gab es auch Stimmen, die ernsthaft glaubten, mit einem Ausbau der Pensionskassen würden die Beschäftigten mit der Zeit die Kontrolle über die Betriebe erhalten. Dabei war unklar, wie das Pensionskassenobligatorium umgesetzt werden würde. Die kurz vor der Abstimmung vom Bundesrat veröffentlichten Grundsätze waren «völlig oberflächlich und verharmlosten kontroverse Fragen», wie der Ökonom Jürg H. Sommer später schrieb. Doch die StimmbürgerInnen liessen sich beeindrucken. Sie bodigten die PdA-Initiative am 3. Dezember 1972 mit 83 Prozent Nein-Stimmen. Den Gegenvorschlag nahmen sie mit 77 Prozent an. Sie hätten in erste Linie «für höhere Renten, gegen die Verstaatlichung bestehender Pensionskassen und vor allem gegen die PdA gestimmt», so Sommer.

Es begann ein langjähriges Ringen um die Ausgestaltung des Verfassungsauftrags. Allein der Entwurf zur Botschaft des Bundesrats musste zweimal überarbeitet werden, veröffentlicht wurde sie erst 1975. In der Zwischenzeit hagelte es Kritik. Beat Kappeler, damals Wirtschaftsjournalist bei der linksliberalen «National-Zeitung», befürchtete, dass die Pensionskassen mit ihrem Drang in Obligationen die Zinsen drücken und einen Boom bei den Aktienbörsen auslösen würden. Ausserdem kritisierte er die hohen Kosten des künftigen Systems: «Es wird in der 2. Säule ein gigantischer bürokratischer Stab von Beratern, Vermittlern, Börsenjongleuren, Treuhändern, Immobilienverwaltern und Werbeleuten aufgebaut.» Der Volkswirtschaftsprofessor Emil Küng kritisierte, dass mit der zweiten Säule «viel zu viel Geld angehäuft wird». Besser wäre das Umlageverfahren, bei dem das Geld gleich wieder verteilt und nicht Jahrzehnte angespart würde – also eine Volkspension. Doch die SP und der Gewerkschaftsbund SGB zogen ihre Initiativen zurück.

Es dauerte volle zwölf Jahre, bis das Bundesgesetz über die berufliche Vorsorge in Kraft treten konnte. Bei den jahrelangen Beratungen seien viele Abgeordnete an ihre Grenzen gestossen, schreibt Sommer: «Ein Grossteil musste sich auf den Rat einiger weniger Experten verlassen.» An den Lebensverhältnissen der RentnerInnen sei niemand interessiert gewesen. SGB-Sekretär Fritz Leuthy schrieb 1981 von einer «Mini-Lösung». Die Versprechen von 1972 seien vergessen worden. Insbesondere ist die Linke mit der Forderung aufgelaufen, im Umlageverfahren einen Solidaritätsausgleich für tiefe Renten auszuzahlen.

Der Boykott der WOZ

Die berufliche Vorsorge wurde schliesslich auf den 1. Januar 1985 obligatorisch. Die Betriebe waren nun gezwungen, Lohnprozente an eine eigene Pensionskasse oder eine Sammeleinrichtung zu überweisen. Nicht alle wollten mitmachen. Die WOZ boykottierte anfänglich das System. Schon ein Jahr zuvor hatte der damalige Redaktor Res Strehle von einer «Ideologie des Volkskapitalismus» gewarnt. Das System sei primär für die Versicherungswirtschaft attraktiv, stärke den Unternehmenspaternalismus und führe zu gigantischen Kapitalmengen, die dann etwa die Immobilienspekulation anheizten. Mit siebzehn weiteren Betrieben unterschrieb die WOZ im Oktober 1984 einen Boykottaufruf. Dieser stiess allerdings auch in der Linken auf Kritik. Richard Müller, von 1978 bis 1982 Präsident des SGB, schrieb in der «Solothurner AZ»: «Jammern ist schon recht, handeln wäre besser.» Die WOZ und die anderen Alternativbetriebe sollten gescheiter eine eigene Kasse gründen und das Kapital, das sie dort ansammelten, «beispielsweise in den genossenschaftlichen Wohnungsbau investieren». Und tatsächlich: 1983 gründete ein Netzwerk selbstverwalteter Betriebe eine Gemeinschaftsstiftung zur Verwaltung der Pensionskassengelder; die GründerInnen der daraus entstandenen Sammelstiftung Nest wollten das angesparte Kapital in den genossenschaftlichen Wohnungsbau stecken oder in Form von Krediten an Alternativbetriebe auszahlen.

Der Boykott des Pensionskassensystems entpuppte sich als Fehlschlag: 1986 wurde der WOZ der zwangsweise Anschluss an die Auffangeinrichtung der beruflichen Vorsorge angedroht, «was mit erheblichen Zusatzkosten für Sie verbunden ist», wie der Kanton Zürich mitteilte. Schliesslich schloss sich die WOZ Nest an – rückwirkend auch für das Jahr 1985.

Zement statt Basisdemokratie

Seit dem Obligatorium wächst der Kapitalberg der Pensionskassen unaufhörlich. Allein Nest verwaltet heute rund drei Milliarden Franken. Die «ökologisch-ethische Pensionskasse» investiert zwar auch heute noch in soziale und ökologische Wohnprojekte, kommt aber mit dem vielen Kapital nicht darum herum, auch Anteile an Immobilienfonds etwa der UBS oder der Credit Suisse zu kaufen, die im In- und Ausland marktübliche Renditen erzielen wollen. Bei ihrem Aktienportefeuille setzt Nest schwergewichtig auf Pharmakonzerne und hält auch ein millionenschweres Aktienpaket des umstrittenen Schweizer Zementkonzerns Lafarge-Holcim. Keine Spur mehr von der einst angestrebten Basisdemokratie – aufgrund scharfer Vorgaben des Bundes entscheidet der Stiftungsrat mehr oder weniger eigenmächtig.

Vom Kapitalberg der Pensionskassen profitieren vor allem die Versicherungen, die für viele Kassen ganz oder teilweise das Anlegen übernehmen und gegen Prämien Risiken abdecken. Dazu kommt eine Horde von Vermittlerinnen, Ratgebern und AnlagespezialistInnen. «Die Anlage der Sparkapitalien der Pensionskassen ist für das Finanzbusiness ein Bombengeschäft mit sicheren Gewinnen», schreibt der ehemalige Preisüberwacher und frühere SP-Nationalrat Rudolf Strahm. Jeder siebte Rentenfranken versickere Jahr für Jahr in der Vermögens- und Kassenverwaltung. 2018 flossen so 5,2 Milliarden Franken ab.

Die VermögensverwalterInnen versteckten sich derweil hinter Wissenschaftlichkeit und mathematischen Formeln – und so ist am Ende keiner für irgendetwas verantwortlich. Finanziert werden sie von jenen, denen während Jahrzehnten Geld vom Lohn abgezogen wird, die aber nichts zur Verwendung ihrer Gelder zu sagen haben. Dafür dürfen sie dann für die Verluste aufkommen.

Verwendete Quellen:

Matthieu Leimgruber: «Solidarity without the State?». Cambridge University Press. Cambridge 2000.

Jürg H. Sommer: «Das Ringen um soziale Sicherheit in der Schweiz». Verlag Rüegger. Diessenhofen 1978.

Wolfgang Hafner: «Im Strudel der Finanzmärkte». Rotpunkt Verlag, Zürich 2004.

Schweizerisches Sozialarchiv und Archiv für Zeitgeschichte der ETH Zürich.