Erbschaftssteuer : Der goldrichtige Hebel

Das Schweizer Steuersystem befeuert enorme Vermögensungleichheit und privilegiert Überreiche – doch die Debatte um die Erbschaftssteuer-Initiative dreht sich vor allem um Mythen und Klagen von Milliardären.

Der November steht vor der Tür, die Tage werden dunkler und kälter. Es passt zum bisherigen Abstimmungskampf um die Initiative zur Einführung einer nationalen Erbschaftssteuer. Die von der Juso lancierte Initiative, die am 30. November zur Abstimmung kommt, will auf Erbschaften und Schenkungen ab einem Freibetrag von fünfzig Millionen Franken eine Bundessteuer von fünfzig Prozent erheben. Die entsprechenden Einnahmen sollen dann in einen Fonds zur Bekämpfung des Klimawandels fliessen.

Während die Eckpunkte der Initiative eindeutig definiert sind, herrscht bezüglich der Betroffenheit und der Auswirkungen grosse Unklarheit. Denn noch selten hat der Bundesrat der Öffentlichkeit im Vorfeld einer Abstimmung derart wenig relevante Daten und Informationen zur Verfügung gestellt.

So blieb sehr lange unklar, wie viele Personen von der Initiative betroffen wären und welche unterschiedlichen Ausgangslagen in den einzelnen Kantonen bestehen. Auch die zentrale Rolle der Pauschalbesteuerten für den betroffenen Vermögensbereich ist völlig unterbelichtet – der Bund hat diese privilegierte Gruppe in einem Gutachten über mögliche Konsequenzen der Initiative gar komplett ignoriert.

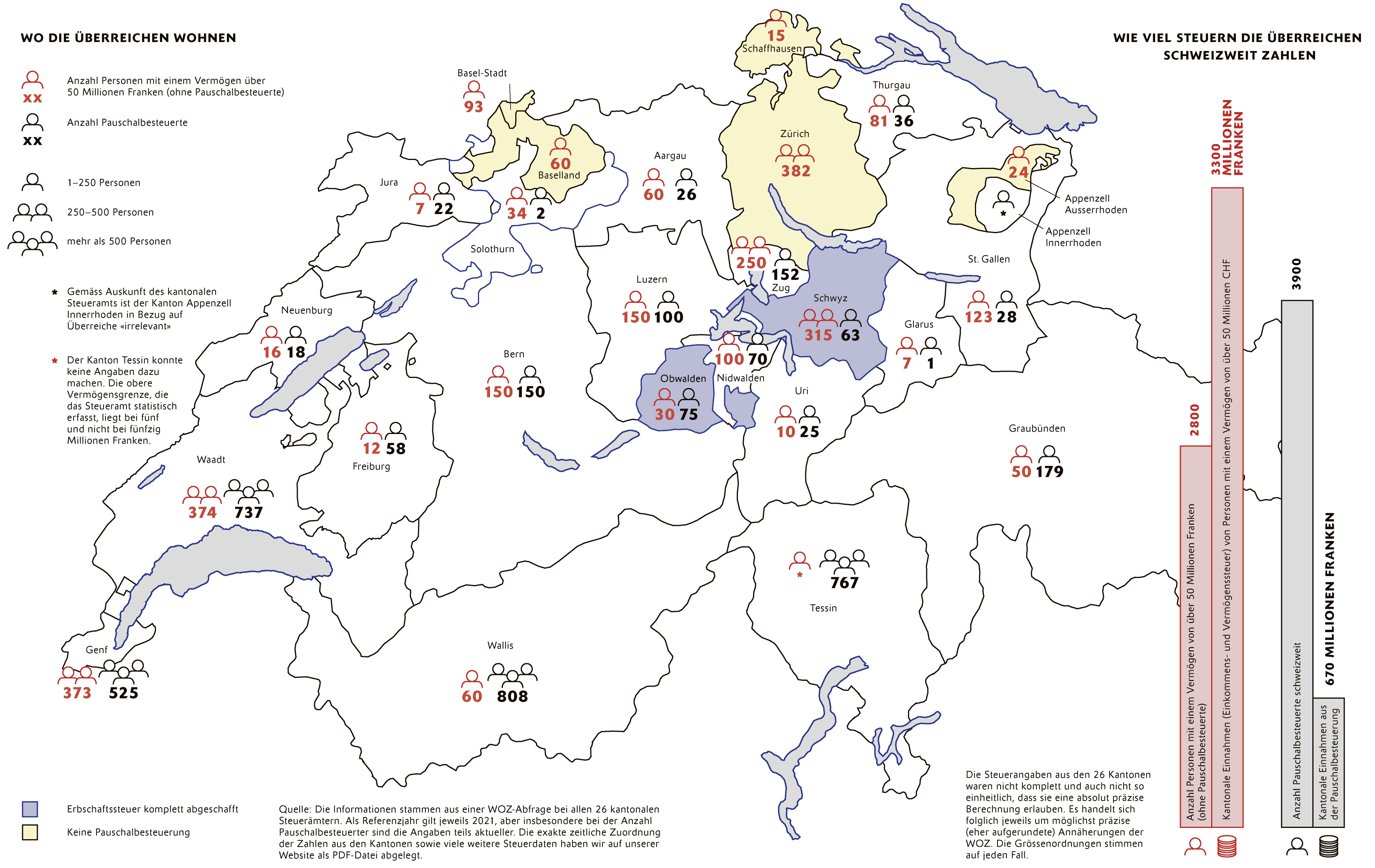

Vor diesem Hintergrund hat die WOZ über eine aufwendige Abfrage bei den 26 kantonalen Steuerämtern bisher fehlende Daten und Informationen zusammengetragen und diese gemeinsam mit dem gemeinnützigen Recherchezentrum Correctiv.Schweiz aufbereitet und ausgewertet.

Wo die Überreichen wohnen

Die tiefen Steuereinnahmen

Das Problem der bisherigen Daten- und Informationslücke ist, dass sie den Raum für Mythen und Ungenauigkeiten öffnet. Im Fokus stehen weder die enorme, sich zuspitzende Ungleichheit noch das Schweizer Steuersystem, das diesen Prozess befeuert, sondern die Drohungen von Überreichen wie SVP-Milliardär Peter Spuhler: Schon im Sommer 2024 hat dieser öffentlich mit seinem Wegzug sowie dem Verkauf seines Eisenbahnkonzerns Stadler Rail gedroht, sollte die Erbschaftssteuer-Initiative durchkommen. Viele Medien haben diese Behauptung unkritisch übernommen. Dabei ist Spuhler eigentlich irrelevant. Das zeigen die Daten, die der WOZ vorliegen.

In seinem Wohnkanton Thurgau leben 81 Personen, die ein Vermögen von über fünfzig Millionen Franken besitzen, der SVP-Milliardär ist eine davon. Diese äusserst überschaubare Gruppe zahlt auf Stufe Kanton und Gemeinden insgesamt 62 Millionen Franken an Einkommens- und Vermögenssteuern, was 4,2 Prozent der Gesamtsteuereinnahmen ausmacht. Unter den 81 extrem reichen Thurgauer:innen ist Peter Spuhler einer der vermögendsten, aber es leben noch weitere Milliardäre im Ostschweizer Kanton. Deshalb schätzt die WOZ Spuhlers Steueranteil an besagten 62 Millionen Franken auf höchstens zehn Prozent. Also 6,2 Millionen Franken, was 4,2 Promille der Thurgauer Gesamtsteuereinnahmen entspricht. Spuhlers Wegzug wäre für den Ostschweizer Kanton also auf jeden Fall tragbar.

Die von Spuhler befeuerte Wegzugsdebatte, die im rein hypothetischen Horrorszenario gipfelt, dass im Fall einer Annahme der Initiative fluchtartig alle Reichen die Schweiz verlassen, verstellt den Blick auf die Realität. So verschickte die SVP letzte Woche ein alarmistisches Mail an ihre Mitglieder mit dem Titel: «KMU schützen – Nein zur Erbschaftssteuer». Von der Initiative seien «vom Handwerksbetrieb bis zur Gebäudetechnikfirma» alle gefährdet. Eine Botschaft, die auch die anderen bürgerlichen Parteien und Wirtschaftsverbände unablässig wiederholen.

Das halbe Promille

Dabei stimmt sie nicht mal ansatzweise: Wie die vorliegenden Steuerdaten zeigen, verfügen schweizweit lediglich etwas über 2800 von gesamthaft 5,4 Millionen Steuerpflichtigen über ein Vermögen von über fünfzig Millionen Franken. Das entspricht einem halben Promille. Die richtig grossen Vermögen liegen in der Hand eines winzigen Teils der hier lebenden Bevölkerung.

Das zeigt: Die Erbschaftssteuer-Initiative setzt mit der Schwelle von fünfzig Millionen Franken an der richtigen Stelle an – bei den Überreichen. Und diese sind sehr unterschiedlich im Land verteilt. So leben etwa in Glarus und im Jura sowie in Freiburg, Schaffhausen und Neuenburg praktisch keine von der Initiative betroffene Personen. Auch im bevölkerungsreichen Aargau leben vergleichsweise wenig extrem Vermögende. In diesen Kantonen hätte eine Annahme der Initiative keine grossen Auswirkungen. Etwas anders sieht es in der Innerschweiz aus, wo insbesondere die Kantone Schwyz, Zug und Nidwalden offensichtlich gezielt ein steuergünstiges Umfeld für Milliardär:innen schaffen.

Die Überprivilegierten

Der Blick in die Romandie sowie ins Tessin offenbart eine zweite, ebenfalls winzige Gruppe von Überreichen: die Pauschalbesteuerten. Rund 3900 Personen gehören dieser privilegierten Steuerklasse an, drei Viertel davon leben in der West- und der Südschweiz. Es sind ausschliesslich ausländische extrem Vermögende, die dank eines Schweizer Wohnsitzes vom Sonderstatus der Pauschalbesteuerung profitieren. Das heisst, sie werden lediglich anhand ihrer geschätzten Lebenshaltungskosten besteuert und nicht auf Grundlage der tatsächlichen Einkommens- und Vermögenssituation – diese spielt keine Rolle und bleibt unbekannt. Eine Sonderbehandlung, die zu absurd tiefen Steuereinnahmen führt, wie sich im Wallis beispielhaft zeigt: Die 808 Pauschalbesteuerten zahlen dort im Schnitt gerade einmal 100 000 Franken.

Die Pauschalbesteuerung ist auch in einem internationalen Kontext zu sehen. Die Schweiz bietet damit ausländischen Überreichen ein Instrument, um gigantische Geldsummen völlig legal dem Fiskus ihrer Herkunftsländer zu entziehen und selbst kaum Steuern darauf zu bezahlen. An dieser Stelle kommt die Erbschaftssteuer-Initiative ins Spiel: Von einer Annahme wären auch die Pauschalbesteuerten betroffen. Diese müssten ihre bisher intransparente Vermögenssituation offenlegen, wie die Eidgenössische Steuerverwaltung gegenüber der WOZ bestätigt, denn nur so könne «die neue Steuer auch korrekt veranlagt werden».

Die Ungleichheit vererben

Der grösste Treiber der extrem grossen Vermögensungleichheit in der Schweiz sind: Erbschaften. Vor einem Monat hat die Universität Lausanne vermeldet, dass mittlerweile jährlich hundert Milliarden Franken vererbt oder verschenkt werden. 1990 waren es noch knapp über zwanzig Milliarden Franken. Marius Brülhart, Professor für Wirtschaftswissenschaften in Lausanne, hat errechnet, dass die Steuerlast pro vererbten Franken aktuell noch bei etwa 1,5 Rappen liegt, während sie vor 35 Jahren noch 4,3 Rappen betrug. Der Grund dafür: Die Kantone und Gemeinden haben ihre Erbschaftssteuern seit den neunziger Jahren markant gesenkt, insbesondere durch die Abschaffung dieser Steuer für direkte Nachkommen. Der Kanton Obwalden hat sie gleich ganz abgeschafft, der Kanton Schwyz hat gar nie eine Erbschaftssteuer gekannt.* Auch auf Bundesebene gab es nie eine Erbschaftssteuer.

Wie ausgeprägt die Vermögensungleichheit zugenommen hat, verdeutlichen auch die Zahlen des Wirtschaftsmagazins «Bilanz»: 2024 besassen die 300 reichsten in der Schweiz lebenden Personen ein Vermögen von 830 Milliarden Franken. Als die «Bilanz» 1989 zum ersten Mal eine Reichenliste publizierte, lag das Gesamtvermögen der damals hundert Reichsten bei 66 Milliarden Franken. Um diesen Prozess der sich zuspitzenden Ungleichheit zu brechen, setzt die Initiative also am goldrichtigen Hebel an: den Erbschaften.

Hier geht es zur PDF-Datei mit umfangreichen Steuerdaten und -informationen aus den 26 Kantonen aufgeschaltet. Diese bilden auch die Grundlage der abgebildeten Grafik:

* Korrigenda vom 13. November 2025: In der Printversion sowie in der alten Onlineversion wurde fälschlicherweise angegeben, dass der Kanton Schwyz die Erbschaftssteuer abgeschafft hätte. Korrekt ist: Der Kanton Schwyz kannte gar nie eine Erbschaftssteuer.

Mythos 1: Familienunternehmen

Kaum einen Begriff nutzen die Gegner:innen der nationalen Erbschaftssteuer häufiger als «Familienunternehmen». Gerade diese seien durch die Initiative besonders gefährdet, monieren sie.

An vorderster Front steht dabei die Vereinigung Swiss Family Business, die gemäss eigenen Angaben die «Anliegen von Familienunternehmen» vertritt. Ein Blick auf die Vorstandsmitglieder der Lobbygruppe verdeutlicht, worum es aber wirklich geht: Im Vorstand sitzen die Chefs international tätiger Transport-, Bau- und Lüftungsanlagenunternehmen, die Hunderte Millionen Franken im Jahr umsetzen. Und: SVP-Milliardärin Magdalena Martullo-Blocher von der Ems-Chemie.

Es sind also gerade keine KMUs, sondern mächtige Konzerne, die hinter dem Begriff «Familienunternehmen» stecken. Auch in Deutschland nennt sich die Lobbygruppe der Überreichen Stiftung Familienunternehmen und vermittelt gezielt den Eindruck, Erbschaftssteuern seien eine Gefahr für kleinere und mittlere Betriebe.

Hinzu kommt: Den Begriff «Familienunternehmen» gibt es im Steuerrecht überhaupt nicht, und die Erbschaftssteuer ist nur auf natürliche Personen anwendbar, nicht aber auf Firmen, also juristische Personen. Korrekterweise sei also festgehalten, dass Unternehmen demnach überhaupt nicht direkt von der Initiative betroffen sind.

Mythos 2: Wegzug

Es ist unbestritten, dass Überreiche aus der Schweiz wegziehen werden, sollte die Initiative angenommen werden. Wie viele es genau sein werden, bleibt aber Spekulation. Schweizer Ökonom:innen, die bei ihren Prognosen lediglich auf finanzielle Anreize fokussieren, gehen – angesichts des Steuersatzes von fünfzig Prozent auf Erbschaften von über fünfzig Millionen Franken – von einer ziemlich hohen Wegzugsquote aus.

Doch wie eine Studie von Oxfam zu Deutschland letztes Jahr aufzeigte, sind Vermögende weit weniger mobil als gemeinhin behauptet. Soziale, familiäre und berufliche Bindungen halten die meisten Reichen im Land. Das bestätigt ausgerechnet ein Blick auf die Website von Henley & Partners, einem bekannten Schweizer Beratungsunternehmen für Überreiche: Die Schweiz wird dort zwar auch aus steuerlichen Gründen als Topdestination angepriesen, aber an erster Stelle steht die «politische und wirtschaftliche Stabilität», gefolgt von einer «sauberen und sicheren Umwelt» sowie «effizienten öffentlichen Dienstleistungen».

Der US-amerikanische Wirtschaftssoziologe Cristobal Young, der ein Buch zum Thema Steuerflucht geschrieben hat, kommt gar zum Schluss: «Es ist wahrscheinlicher, dass ein Milliardär stirbt, als dass er auswandert.»

Mythos 3: Arbeitsplatzverlust

Die Vermögen der Überreichen lägen nicht auf einem Bankkonto, sondern steckten vor allem in Firmenbeteiligungen – um eine künftige Erbschaftssteuer zu begleichen, müssten deshalb viele Firmen verkauft oder liquidiert werden: So lautet ein prominentes Argument der Gegner:innen der Erbschaftssteuer-Initiative.

Tatsächlich dürften beträchtliche Vermögensanteile in Firmen stecken. Das ist auch in anderen Ländern so, die eine Erbschaftssteuer kennen, beispielsweise in Deutschland oder Japan. Dort bestehen deshalb gesetzliche Mechanismen wie Stundungen oder Ratenzahlungen, um Liquiditätsprobleme im Erbfall zu verhindern. Möglichkeiten also, die die Schweiz bei der Umsetzung der Initiative ebenso einführen könnte.

Dass hohe Steuerlasten zudem gerade für Überreiche durchaus tragbar sind, zeigte jüngst ein Fall aus Deutschland: Die Familie des Unternehmers Heinz Hermann Thiele hatte es nicht geschafft, rechtzeitig eine «Familienstiftung» zu gründen, um so die Erbschaftssteuer zu umgehen. Die Erben mussten deshalb fast vier Milliarden Euro an Erbschaftssteuern begleichen – bei einem Vermögen von fünfzehn Milliarden Euro. «Die Zahlung der Erbschaftssteuer hatte keine Auswirkungen auf die Liquiditätssituation und Ausschüttungspolitik der Unternehmen», sagte die Familie auf eine entsprechende Anfrage der ARD. Geht doch.

{kind=link}