Mietwohnungen : Ein Markt so kaputt wie ungerecht

Die Preise für Wohnungen steigen seit Jahren. Immer mehr von ihnen gehören institutionellen Vermietern mit riesigen Anlagevermögen. Der Wohnungsmarkt ist komplex – seine Wirkung nicht: Umverteilung nach oben.

Sie nennen sich «Mieten-Marta»: die Aktivist:innen, die Ende März in die Zürcher Zentralwäscherei zu einer «dringenden Ausstellung für das Recht auf Wohnen» geladen haben. Das Interesse daran ist gross, die Ausstellungshalle voll mit Besucher:innen. An die Wand ist eine exponentiell nach oben zeigende Kurve gemalt – eine grafische Darstellung der Bodenpreisentwicklung in Zürich. So sorgfältig die Ausstellung gestaltet ist, so bedrohlich wirkt ihr Inhalt.

Wer sich mit der Gegenseite der Mieten-Marta auseinandersetzt, Studien, Marktanalysen und Geschäftsberichte der Immobilienbranche wälzt, dem wird ein ganz anderes Gefühl vermittelt. Auch seitens einiger Banken wird derzeit zwar immer wieder vor einer drohenden Wohnungsnot gewarnt. Aber die Sprache ist in der Welt der Immobilienanalyst:innen eine andere. Von Mietpreisen, die «Fahrt aufnehmen», ist da etwa im Immobilienmonitoring der Credit Suisse die Rede. In einer Medienmitteilung des Immobilienberatungsunternehmens Iazi wird ein «Mietwohnungsboom» beschrieben, als handle es sich beim Wohnen um ein besonders attraktives Konsumgut.

Der besagte «Boom» hat zur Folge, dass die Mieten in der Schweiz gemäss dem Mietpreisindex seit 1989 um 85,4 Prozent gestiegen sind. In diesen Index fliessen auch Bestandsmieten ein, also die Preise von Wohnungen, die bereits vermietet sind. Würden nur Neuvermietungen erfasst, wäre der Preisanstieg viel höher. Die Preise für Wohneigentum geben ihm den Takt vor. Gemäss dem Bundesamt für Statistik steigen sie derzeit um über fünf Prozent – pro Jahr.

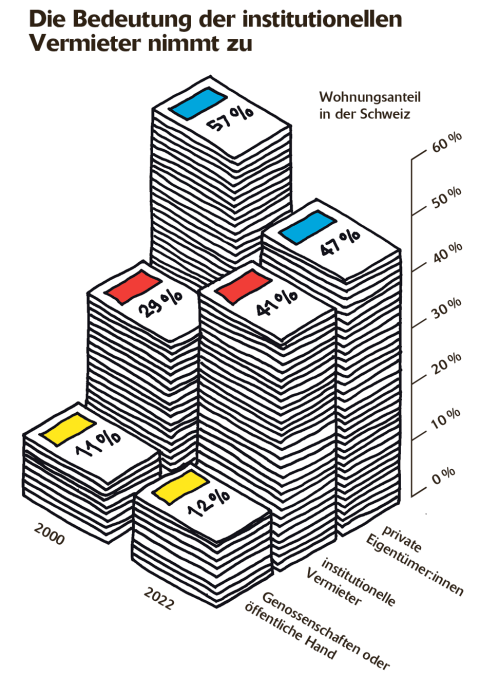

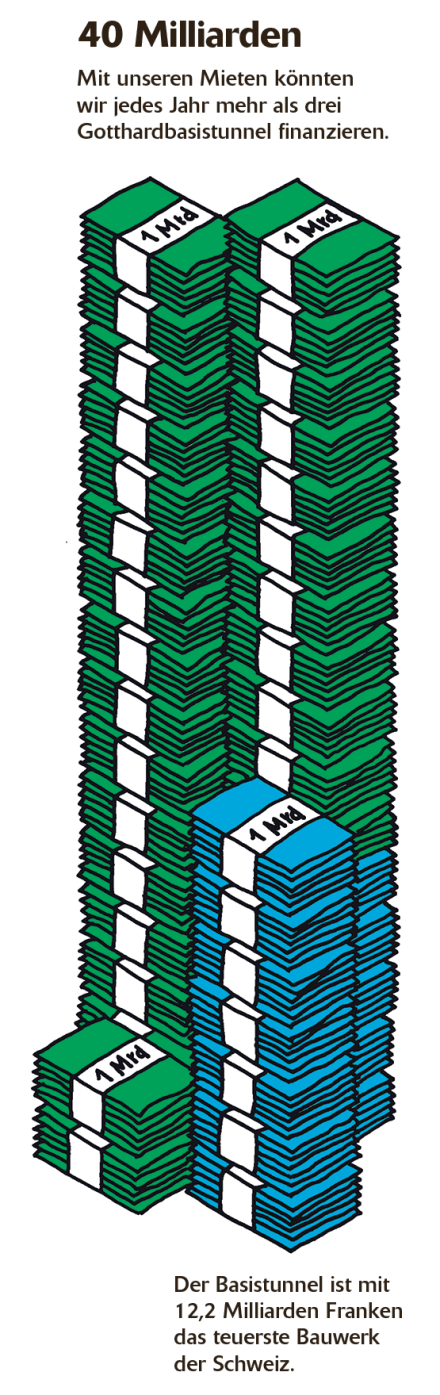

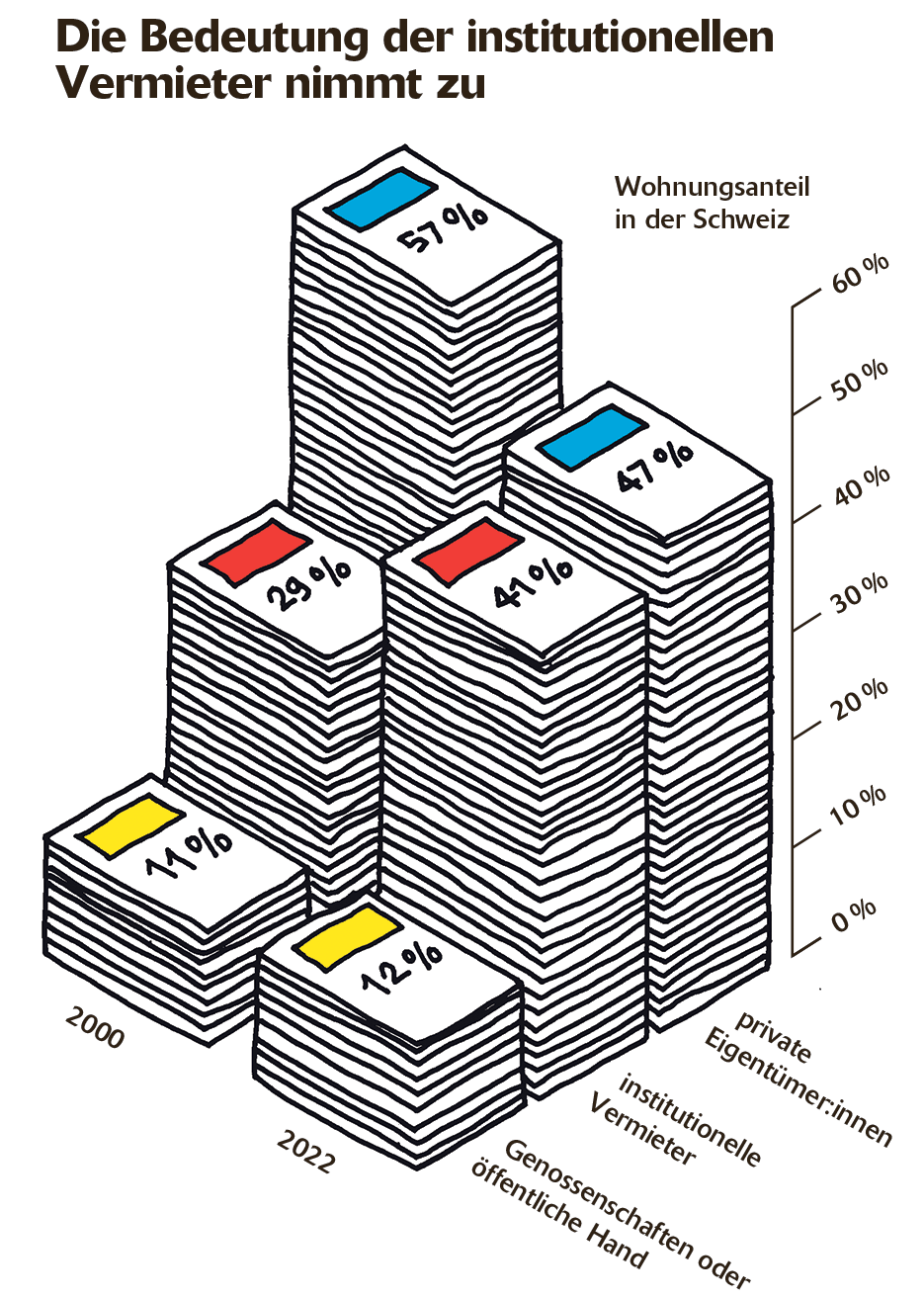

Vor allem in den städtischen Zentren sind die Immobilienpreise so hoch, dass es eines enormen Anlagevermögens bedarf, um überhaupt auf dem Markt mitmischen zu können. Die Voraussetzungen dafür erfüllen institutionelle Anleger, also Unternehmen, Fonds und Pensionskassen. Ihr Anteil am Wohnungsmarkt hat in den letzten zwanzig Jahren zulasten der privaten Vermieter:innen deutlich zugenommen. Und damit auch ihr Anteil am jährlichen Geldsegen von rund vierzig Milliarden Franken, den Mieter:innen der Schweiz jährlich abdrücken müssen.

Der neue Gigant

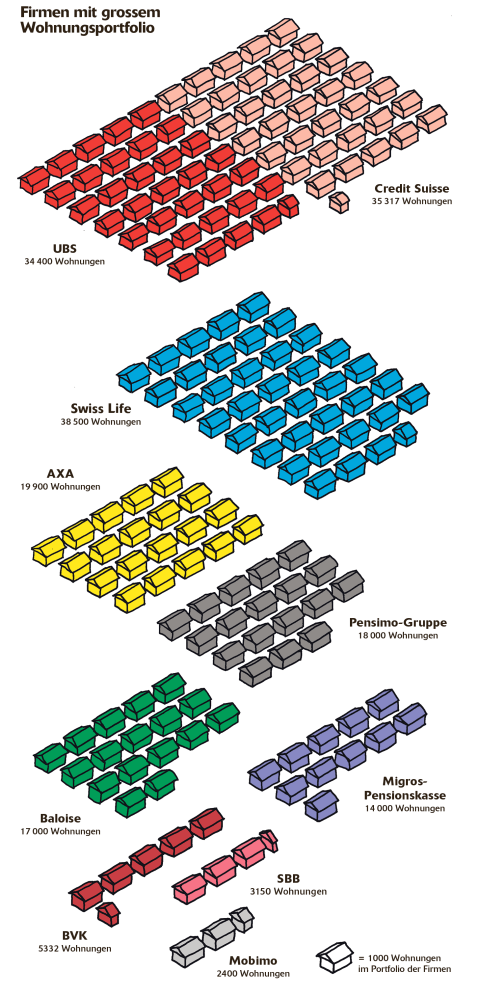

Der grösste Player unter den institutionellen Vermietern ist neu die UBS. Mit der Übernahme der CS ist ein Gigant entstanden. Die neue UBS wird rund 70 000 Mietwohnungen in der ganzen Schweiz kontrollieren. Wobei Markus Germann, Mediensprecher der UBS, insistiert, dass die Wohnungen sich nicht tatsächlich im Besitz der Bank befinden, sondern zum grössten Teil zu Immobilienfonds und anderen Anlagegefässen gehören – und damit den Investor:innen, die Anteile daran halten. In Immobilienfonds können auch kleinere Anleger:innen investieren und damit von den satten Renditen des Immobilienmarkts profitieren. Einzige Voraussetzung dafür: Kapital.

Aber auch wenn die Eigentumsverhältnisse im Fall von Anlagegefässen eher unübersichtlich sind, das Sagen über die Zehntausenden Wohnungen hat die Bank. Genauer: ihre «Fondsmanager». Diese würden ausschliesslich im Interesse der Investor:innen handeln, betont Markus Germann. Die Interessen der Mieter:innen spielen in der Strategie der Immobilienfonds keine Rolle. Das Interesse der Investor:innen ist ziemlich banal: Rendite. Der grösste Immobilienfonds der Schweiz, «UBS Sima» mit einem Fondsvermögen von über sieben Milliarden Franken, erzielt für seine Anleger:innen eine Rendite von 8,6 Prozent. Wobei sich die Erträge des Fonds nicht nur aus Mieteinnahmen, sondern auch aus der Wertsteigerung der geführten Immobilien und deren Realisierung – durch Verkäufe – ergeben.

Michael Trübestein ist Professor für Immobilienwirtschaft an der Hochschule Luzern. Immobilienfonds hätten bei institutionellen Investoren in den letzten Jahren stark an Beliebtheit gewonnen, sagt er, was viel mit der Zinspolitik der Zentralbanken zu tun habe. Weil im Tiefzinsumfeld Obligationen zuletzt kaum mehr Rendite generierten, wichen viele Investor:innen auf den Immobilienmarkt aus. Zudem können Hauskäufe mit billigem Fremdkapital mitfinanziert werden. Je mehr Anleger:innen in Immobilien investieren, desto mehr steigt ihr Wert, desto attraktiver werden sie als Anlage. «Zwei Drittel der Wertsteigerung von Immobilien in den letzten zehn Jahren sind auf das Tiefzinsumfeld zurückzuführen», sagt Trübestein.

Die Pensionskassen

Die neue UBS kontrolliert bald rund zwei Prozent aller Wohnungen der Schweiz – und ist damit neu der grösste Marktteilnehmer. Sie überragt alle Pensionskassen, die gemäss Avenir Suisse gemeinsam siebzehn Prozent aller Wohnungen halten. Wobei es in der Schweiz insgesamt über tausend verschiedene Pensionskassen gibt. Auch bei ihnen sind Immobilienfonds beliebt. Gemäss Analysen der UBS erwirtschafteten Schweizer Pensionskassen mit ihren Immobilienanlagen in den letzten zehn Jahren im Jahresschnitt eine Rendite von fast sechs Prozent. Und bei Vorsorgeeinrichtungen seien besonders Wohnimmobilien hoch im Kurs, sagt Trübestein. «Weil dort das Risiko praktisch atomisiert ist», so der Professor.

Pensionskassen unterscheiden sich insofern wenig von anderen institutionellen Anlegern, als auch sie sich vor allem für Rendite interessieren. Werden sie für diese Anlagestrategie kritisiert, fällt von liberaler Seite aber üblicherweise die Rechtfertigung, die erwirtschaftete Rendite komme ja den Beschäftigten zugute. Tatsächlich sind Pensionskassen auf Rendite angewiesen, um die Renten der zweiten Säule auszahlen zu können. Gehören ihre Wohnungen also gewissermassen uns allen?

Im Gegenteil: Erstens profitieren diejenigen am meisten von Immobilienrenditen, die auch den höchsten Betrag eingezahlt haben, also die oberen Einkommensklassen. Im Gegensatz dazu haben fast vierzig Prozent aller Frauen überhaupt keine Pensionskasse, wie auch die Mieten-Marta in ihrer Ausstellung anführte. Auf der anderen Seite der Rechnung sind es die Mieter:innen, die die Renditen ermöglichen, also die rund zwei Drittel der Bevölkerung, die zur Miete wohnen. Es sind die weniger Begüterten: Die Reichen mieten nicht, sie besitzen. Die Immobilienportfolios von Pensionskassen sind also Umverteilungsmaschinen.

Die Mär von der niedrigen Rendite

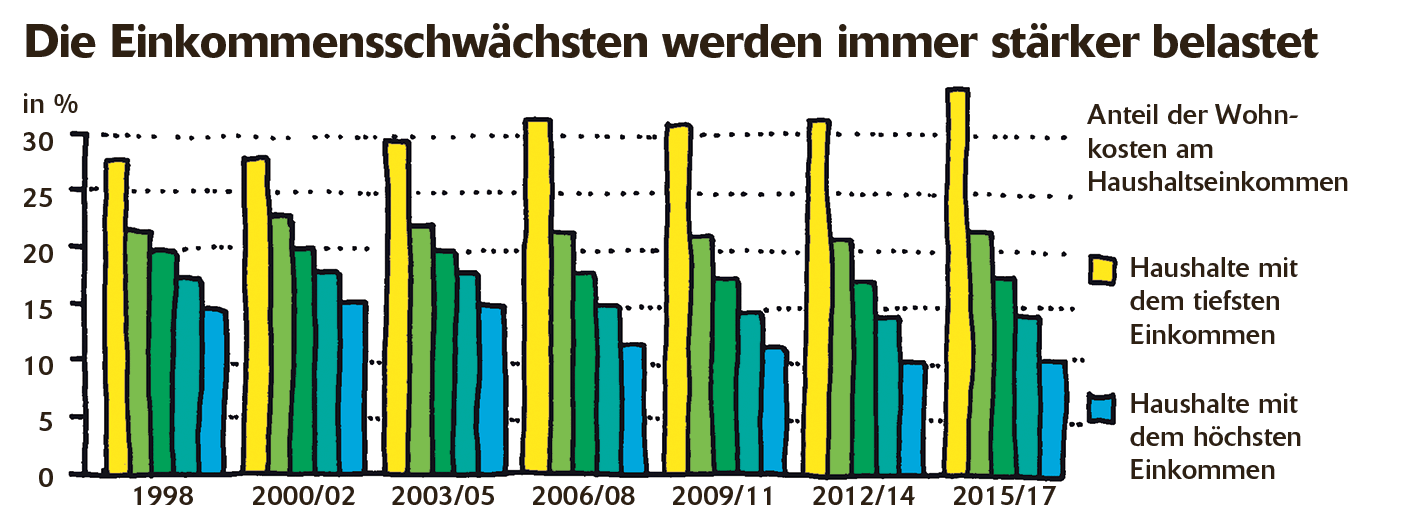

Wer in einem eigenen Haus wohnt und eine gute Rente erhält, wird damit faktisch von den Mieter:innen subventioniert. Die Auswirkung: Für das ärmste Fünftel wird der Anteil der Wohnkosten am Haushaltseinkommen immer grösser. In Städten bewegt er sich in Richtung vierzig Prozent. Die Wirkmechanismen des Kapitalismus werden nirgends so deutlich wie in der Wohnungsfrage.

Dabei gilt in der Schweiz eigentlich das Prinzip «Kostenmiete plus»; der Markt wäre durchaus reguliert. Wie dieses Prinzip praktisch ausgestaltet ist, darüber entschied zuletzt 2020 das Bundesgericht. Investor:innen sollen ihre Kosten decken dürfen und zusätzlich einen Zins für die Bereitstellung von Wohnraum erhalten. Die Höhe des zulässigen Anfangsmietzinses orientiert sich an den Investitionskosten – angepasst an die Teuerung. Darauf dürfen Mietzinsen in der Höhe des Referenzzinssatzes zuzüglich zwei Prozentpunkten erhoben werden, derzeit also 3,25 Prozent. Es handelt sich dabei um die sogenannte Nettorendite. Die Wertsteigerung von Anlageobjekten kommt zu dieser Nettorendite noch hinzu.

Mit der Realität hat diese Regulierung aber ohnehin nur wenig zu tun, weil die Einhaltung der zulässigen Anfangsmiete keiner staatlichen Kontrolle unterliegt. Die Mieter:innen müssten von sich aus aktiv werden, was sie kaum tun: 2019 wurden gemäss Mieter:innenverband schweizweit gerade einmal 1023 Anfangsmietzinse angefochten – was angesichts des Machtgefälles in Mietverhältnissen auch nicht überrascht.

Das ermöglicht es den Anleger:innen, in vielen Fällen eine widerrechtlich hohe Nettorendite zu erzielen. Wie hoch dieser Mietenüberschuss aber tatsächlich ist, weiss niemand. SP-Nationalrätin Jacqueline Badran hat deshalb diesen März eine Motion eingereicht, die vom Bundesrat verlangt, eine wissenschaftliche Studie zum Thema in Auftrag zu geben. Darüber beraten wurde noch nicht.

In der Öffentlichkeit wird oft auf Basis irreführender Zahlen diskutiert. Ein Beispiel: Das Beratungsunternehmen Iazi berechnet die Rendite von Immobilien nicht anhand der Investitionskosten, sondern anhand des Marktwerts einer Liegenschaft. So behauptet Iazi, die Rendite, die mit Wohnungen erzielt werde, belaufe sich im Schnitt bloss auf 2,9 Prozent. Auch die NZZ berief sich kürzlich auf die Zahlen von Iazi. Nur: Nach der Berechnung von Iazi sinkt logischerweise die Rendite einer Immobilie, wenn deren Handelswert steigt. Für die rechtlich relevante Nettorendite gilt das nicht. Auf die Nachfrage, ob auch deren Entwicklung erfasst werde, winkt Iazi ab.

Michael Trübestein betont, dass es sich beim Immobilienmarkt trotz einiger Regulierung in erster Linie um genau das handelt: einen Markt. «Bestimmend sind da Angebot und Nachfrage», so der Professor. «Und es ist auch klar, dass sich dabei die Mieter:innen, besonders in den Städten, in einer sehr schwachen Position befinden.» Oder anders ausgedrückt: Solange sich Mieter:innen finden, die immer höhere Mieten zu zahlen bereit sind, werden diese auch nicht fallen. Kapital, wenn darüber von institutionellen Vermietern verfügt wird, kennt nur eine Richtung: hin zu mehr Rendite.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}